経営計画を立てることというのは、「5年後、20億円の売上げにするぞ!」と夢を決めることではありません。

もちろん、夢・目標を決めることは大事です。しかし、それだけでは計画が出来たとはいえません。

経営計画を決めるということは、その目標から逆算し、「今」「誰が」「何を」「どれくらい」するのかを明確にすることを言います。

なので、経営計画が決まれば、目標が共有されるだけでなく、社員一人ひとりのやるべきことが明確になりますので、社内のベクトルが共有され、活気が生まれ、より目標達成に意欲的な組織になる効果を生みます。

そのような効果が起きてこそ「経営計画が立てられた」といえます。

中期経営計画とは、目的を達成するために、未来から、現在へ逆算する手法のことです。この逆算こそが、中期経営計画のポイントです。

お客様の会社が、

「5年後どうなりたいかという夢」を決め、

そこから逆算することで、その夢のために「‘今’何をすべきか」が数値で分かります。

この「‘今’何をすべきか」が明確になることが、中期経営計画作成ワークの目的であり、受ける経営者さまにとっての最大のメリットです。

まずは中期の5ヵ年を目標にしましょう。

朝から夕方までお時間をいだければ、完成した中期5ヵ年経営計画をお持ち帰りできます。

![]()

![]()

![]()

「社内での共有が上手くいかない。。。」

または、「作りっぱなしになっている。。。」

そんなお客様は「MAS監査」を行って、経営計画を形にしていきましょう!

目標を達成し、夢を叶えるための財務支援サービス。

単年度計画立案後、月々の試算表を元に予算と実績の管理を行います。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

A:月別・商品(サービス)別計画

売上項目別に売掛回収日数・原価支払日数などを設定します。

B:月別・科目別経費計画

勘定科目ごとに月別の経費計画を立案します。

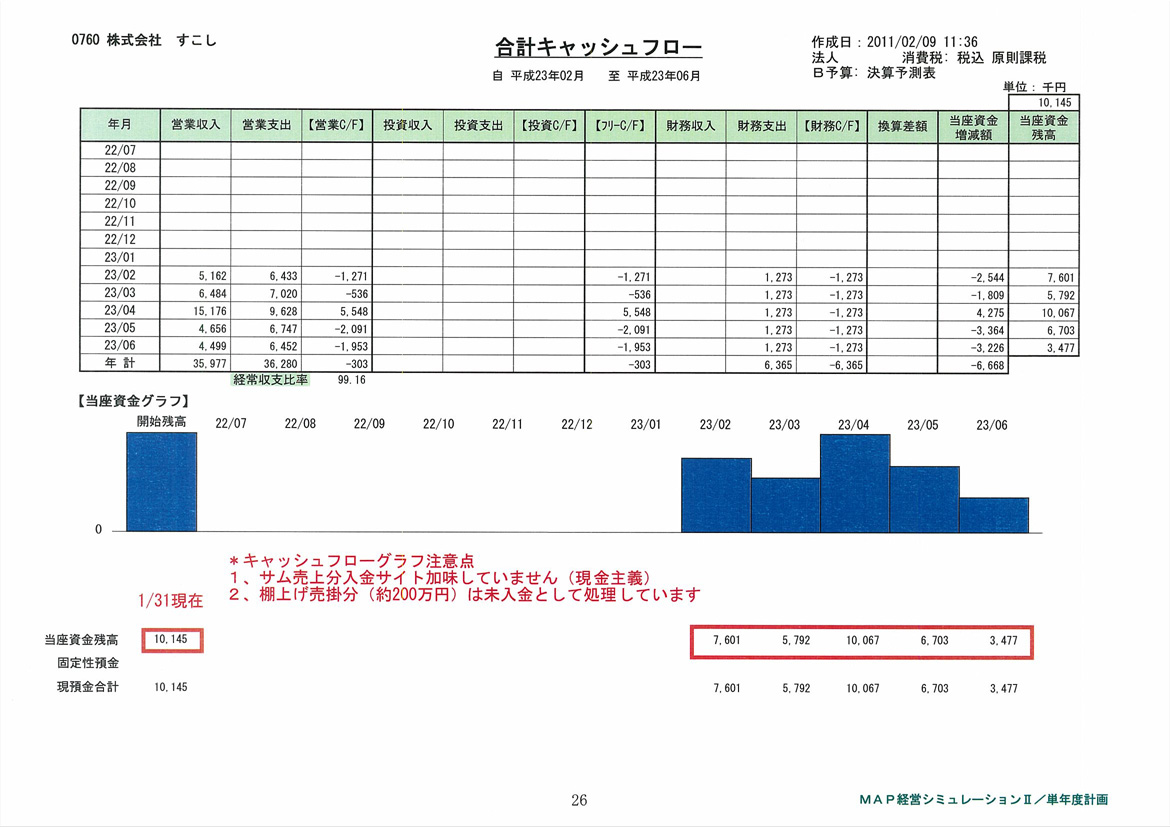

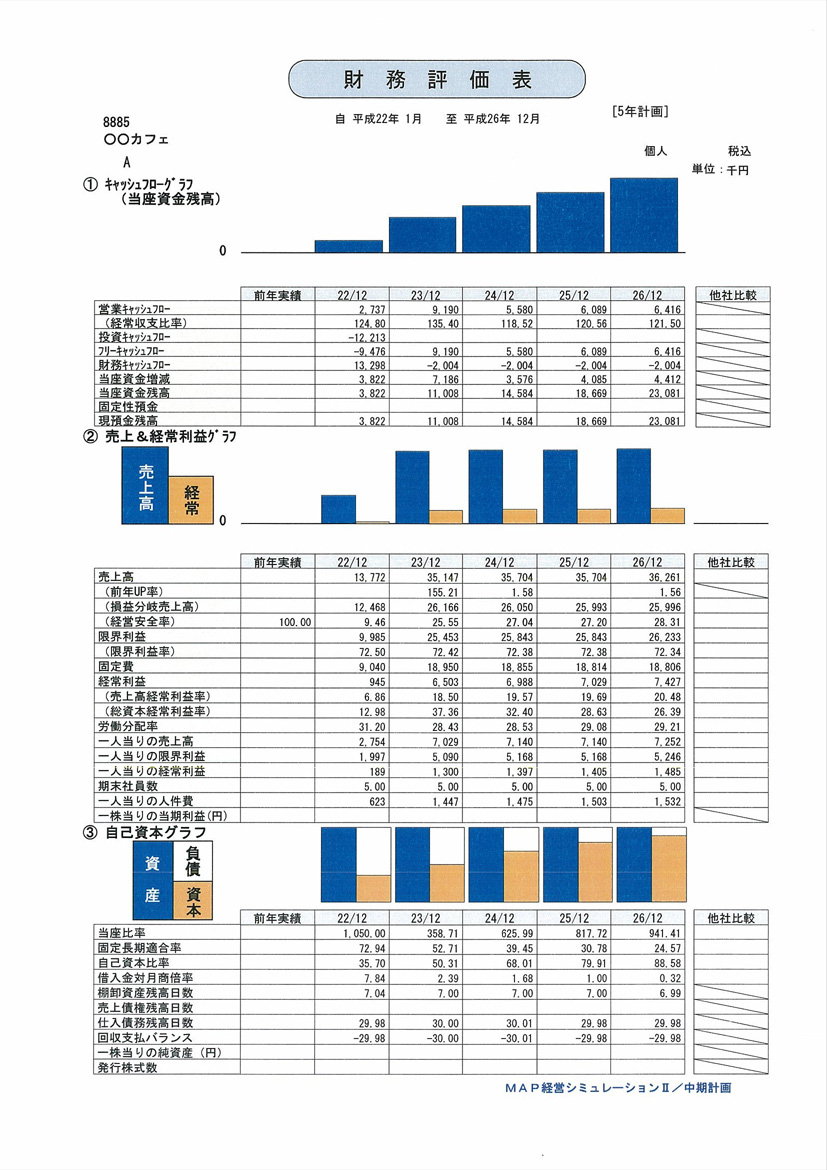

C:キャッシュフロー確認

売上・原価・経費を立案後、キャッシュフローを見直します。

※中期計画では期末の時点でキャッシュフロー経営がなされていても単年度で月々に数値を落とし込むと、途中でキャッシュ不足を起こしている可能性があります。

D:月別行動目標・アクションプランの設定

数値が確定したら、その数値を実行させるために、行動計画・アクションプランを策定します。

※部門別に行動計画を立案すると部門目標となります。

E:予実差異分析

損益・貸借・キャッシュフローの予定と実績の差異を洗い出し、重要ポイントを抽出します。

分析後、当初計画した行動計画・アクションプランの遂行を幹部会議・社内会議で検討して、今後の行動計画を見直します。

また、今後の予測損益・キャッシュフローをして、決算対策も行います。売上項目別に売掛回収日数・原価支払日数などを設定します。

比較的社員の経営参画がなされてる企業向けMASです。全社員、または幹部で月1回の会議を行い、スタッフ間の意識のギャップを埋めてから目標数値や行動計画を決定します。

社長が最初に主体となって目標数値を決定し、経営計画を進めていきます。

![]()

会社が大きくなってきて、古参の社員よりも、新入社員がおおくなりしっかりとした経営計画のもと会社経営をする必要があると思っている。

(小売業売上1億5000万円)決算月4月

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

| 1月 | 次期の単年度計画の作成 A:月別・商品(サービス)別計画 B:月別・科目別経費計画 C:キャッシュフロー確認 |

|---|---|

| 2月~3月 | 月別行動目標・アクションプランの設定 |

| 4月 | 経営計画発表 |

| 5月~ | 予実差異分析、管理 |

幹部とリーダー職の社員で月1回の会議を行い、スタッフ間の意識のギャップを埋めてから目標数値や行動計画を決定します。

![]()